상단 모바일, 타블랫 영역

관광투자안내

관광투자사업 추진을 위한 정보를 소개하고 있습니다.

관광투자 사업구조

투자자 유형

가. 사업자 유형에 따른 관광개발방식의 구분

관광개발방식은 사업주체에 따라 공공, 민간, 주민으로 구분하여 단독개발 방식인 제1섹터, 제2섹터와 합동개발방식인 제3~5섹터 방식으로 구분할 수 있음.

관광사업은 대규모 사업비가 소요되어 단독개발방식보다는 합동개발방식이 늘어나고 있는 추세임.

- 개발방식

- 단독개발

- 제 1섹터

- 제 2섹터

- 합동개발

- 제 3섹터

- 제 4섹터

- 제 5섹터

- 연합섹터

- 단독개발

- 구성주체

- 공공부문 (국가, 지자체, 정부투자기관 등)

- 민간기업

- 공공부문 + 민간기업

- 공공부문 + 지역주민

- 민간기업 + 지역주민

- 공공부문 + 민간기업 + 지역주민

- 개발방식

- 서울대공원, 어린이공원 등

- 에버랜드, 대명리조트 등

- 한강 세빛둥둥섬, 삽교호함상공원 등

- 제주컨벤션센터, 제주 올레길 등

- 지주공동개발사업(조합개발방식)

- 도시개발사업, 대규모복합단지사업

나. 투자자 유형별 사업참여(투자) 방식

1) 외국계 투자사(Foreign Investor)

국내에 진출한 외국계 투자회사는 크게 연기금(Pension Fund)성격의 자본, 투자은행(IB), 펀드(Real Estate Private Fund)로 구분됨.

주요 투자방식: 한국 내 우량 투자물건을 발굴하고, 해외 본사의 승인을 득하여 자산을 매입하고, 자산관리(Asset Management: AM)하고, 필요시 리모델링 등 가치부가 활동을 통해 자산의 가치를 극대화한 후 매각하여 수익을 얻어가는 방식.

관련 사업체

자기자본 투자(Principal Investment: PI) 성향 투자자: 싱가포르 국부펀드(Sovereign Wealth Fund), 미국 GE Real Estate 등.

사모펀드 성향 투자자: 미국 모건스탤리 및 메릴린치 부동산 펀드 등.

2) 기관 투자자(Institutional Investor) (연기금, 은행, 보험사, 공기업 등)

기관 투자자는 자사가 보유하고 있는 자본을 이용하여 부동산, 인수합병(M&A), 주식, 채권 등에 직접투자하는 역할을 수행하는 기관을 의미함.

주요 투자방식: 기관 투자자가 관광사업 분양에 투자하는 경우는 호텔과 같은 실물 자산에 대한 지분투자(Equity Investment)와 관광개발사업에 대한 지분출자 또는 프로젝트파이낸싱 대출(PF 대출)의 형태로 구분할 수 있음.

관련 사업체

연기금 및 공제회: 국민연금공단, 사학연금공단, 공무원연금공단, 교원공제회, 지방행정공제회, 군인공제회 등.

은행 및 보험사: 시중 은행 및 보험사 IB부문.

3) 증권사(Securities)

증권사 등 금융기관의 부동산금융관련 업무는 크게 투자(대출 포함)와 금융자문업무로 구분할 수 있음.

투자 업무(대출 포함)

관광개발사업 등 부동산 개발사업을 위하여 설립된 SPC에 지분투자하거나 프로젝트 파이낸싱 대출 업무 참여.

통상 금융지원과 관련한 위험을 절감하기 위하여 타 금융기관과 대주단(Syndication)을 구성.

금융자문 업무

금융자문기관(Financial Advisor)으로 사업주의 입장을 반영하여 프로젝트 초기부터 완공단계까지 금융부문에 대한 자문역할 수행.

주요 업무: 금융구조 수립, 금융조달, 대주단 구성 등.

관련 사업체

시중 증권사(프로젝트 파이낸싱 팀, 부동산 개발 팀 등).

4) 자산운용사(Asset Management)

자산운용사는 투자자로부터 모은 자산을 재산적 가치가 있는 대상에 전문적으로 투자 및 운용하고 그 결과를 투자자에게 배분 및 귀속하는 활동을 하는 사업체를 말함.

「자본시장과 금융투자업에 관한 법률(자본시장법)」상에 집합투자업자로 분류되며, 통상 ○○자산운용 또는 ○○투신운용으로 명칭되어짐.

주요 투자방식: 투자대상을 발굴하고, 투자수익을 극대화할 수 있는 valuation을 실시하고, 투자자에게 IM(Information Memorandum)을 제공하여 투자의사결정을 받아 펀드설정 및 운용함.

관련 사업체

우리자산운용, KB자산운용 등.

5) 시행사(Developer)

시행사는 개발사업의 기획, 토지매입, 인 · 허가, 공사, 매각(분양) 업무를 총괄하여 진행하는 사업체을 말함. 통상 시공사의 경우 시공물량 수주를 위하여 자체 시행사를 운영하는 경우가 있음.

시행사의 주요 업무: 개발사업에 대한 사업 구상, 예비타당성 검토, 사업대상지 발굴, 사업타당성 분석, 토지 매입, 상품개발(설계 등), 인 · 허가, 시공사 및 금융사(투자자) 유치, 건설(건설관리), 마케팅(분양), 운영 및 관리 등.

주요 투자방식: 시행사의 규모 및 사업의 종류에 따라 다르지만, 통상 개발사업 대상토지의 일부 또는 전부를 매입하고, 개발사업의 사업성을 바탕으로 시공사를 선정하고, 프로젝트 파이낸싱(PF)를 일으켜 사업을 진행. 그러나 최소의 사업비(토지비의 일부 또는 전부)만으로 사업을 진행하는 경우가 많아, 분양의 악화 시 사업이 중단되거나 지연되는 경우가 발생할 우려가 있음.

관련 사업체

신영, SK D&D, 청원건설, 사이칸홀딩스 등.

6) 관광사업 운영사(Operator)

관광사업 운영사는 직접개발 또는 개발된 관광사업 자산을 매입하여 직접운영하는 사업체를 일컬으며, 국내에서는 대명리조트, 보광 휘닉스파크, 한화리조트, 리솜리조트 등이 이에 해당함.

주요 투자방식

직접 개발방식: 관광사업장의 신규 개발을 위하여 토지매입, 인 ․ 허가, 금융조달, 건설에 이르는 개발사업의 일련과정을 진행.

책임임차운영 방식(Master Lease): 타 시행사가 개발하거나, 자산운용사가 보유한 자산을 전문적인 운영노하우를 바탕으로 장기적인 책임 하에 임차 운영하는 방식.

관련 사업체

대명리조트, 보광 휘닉스파크, 한화리조트, 리솜리조트 등.

7) 시공사(Constructor)

시공사는 관광개발사업에 시공을 목적으로 투자를 하거나, 프로젝트 파이낸싱(PF)조달 시 신용공여를 하는 사업체로, 국내의 주요 건설사들이 이에 해당함.

주요 투자방식

지분 투자: 관광개발사업을 목적으로 하는 SPC(PFV)에 지분을 투자하고, 공사권을 받아가는 방식.

PF대출의 신용공여: 국내에서는 프로젝트의 사업성을 전제로 한 순수한 의미의 PF(프로젝트 파이낸싱)는 현실적으로 없는 상황이며, 당해 사업의 시공을 전제로 참여한 시공사가 PF대출의 신용공여를 통해 PF가 일어나고 있는 구조가 일반적임.

관련 사업체

롯데건설, 삼부토건 등.

시공사의 신용공여 방법: 채무인수, 원리금 지급보증, 책임준공, 책임분양 등 여러 가지 방법이 있으며, 각 사업의 조건, 시공사의 신용도, 사업성에 따라 신용보강의 정도가 결정됨.

자금조달 기법별 사업구조

가. 프로젝트 파이낸싱(PF : Project Financing)

1) PF사업의 개요

특정 프로젝트를 수행하는 사업주가 자신의 신용도와는 별개로 그 프로젝트 자체에서 발생하는 현금흐름 등 그 프로젝트의 자산만을 담보(원리금상환재원)로 하여 투자자를 모집하여 사업에 필요한 자금을 조달하는 기법임.

프로젝트와 사업주를 분리, 프로젝트의 독립성을 확보하기 위하여 특별법인 (Special Project Company, SPC)을 설립하고 그 법인 명의로 사업을 수행함.

자금조달은 크게 지분참여 또는 차입의 형태로 이루어지고 차입에 따른 금융비용은 사업주가 부담하며 사업주를 비롯한 각 투자자는 사업종료시 자기투자 지분율에 따라 수익을 배분 받거나 손실(원리금미회수)을 부담함.

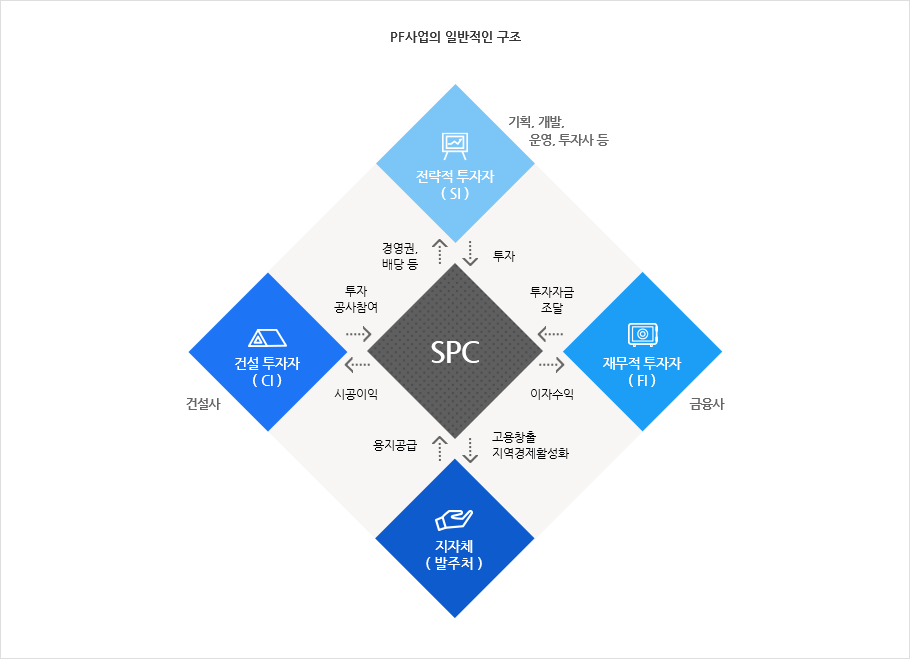

2) PF사업의 구조

PF사업의 구조는 해당 프로젝트의 주체가 되는 특수목적회사(SPC: Special Purpose Company)의 주주단인 전략적 투자가(사업의 실질적 운영 주체로서 경영권 행사)와 재무적 투자가(경영권에는 소극적인 투자 수익 추구형)의 투자계약에 의해 설립되며 SOC 등 사업에 대해서는 정부와 실시 협약을 체결하여 사업권을 확보함.

나. 신디케이티드대출(Syndicated Loan)

1) 신디케이티드대출 개요

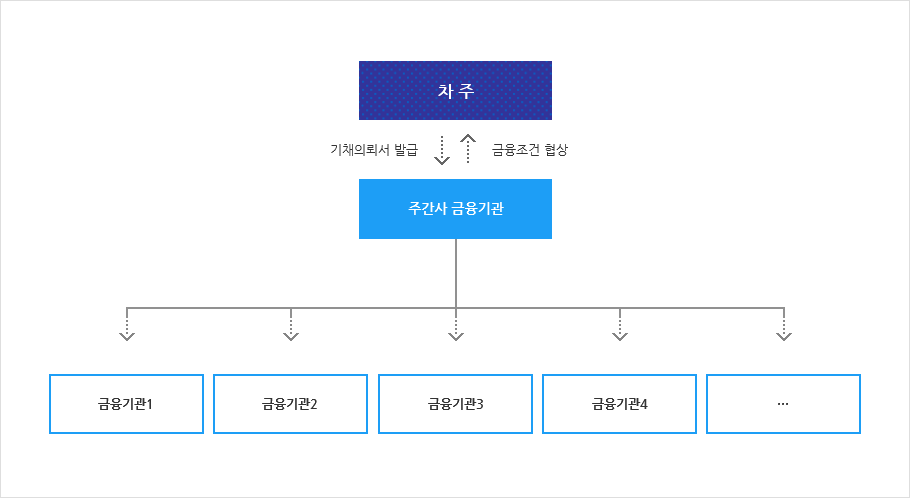

신디케이티드대출(Syndicated Loan)이란 일군의 대주 금융기관들이 그룹(대주단)을 구성하여 공통의 조건으로 일정금액을 대출하기 위하여 하나의 약정서에 서명하여 융자하는 방식을 말함.

신디케이티드대출은 대규모 대출이 필요하여 여러 금융기관의 참여를 필요로 할 때 많이 활용되며, 주간사 금융기관도 대주단의 일원으로 참여함.

특히 대규모 프로젝트금융에 있어서는 필수적으로 사용되는 금융형태임.

2) 신디케이티드대출의 특성

① 대출의 대규모성

신디케이티드대출은 대규모 대출약정이 필요할 때 일반적으로 많이 활용됨.

주간사 금융기관이 차주와 대출조건에 대한 협상을 완료한 후 단독으로 대출금 총액인수(Underwriting)를 한 후 대주단을 구성하기도 하고, 총액인수에 대한 부담을 완화하기 위해서 사전에 간사단(Arranger Group)을 구성하여 공동 인수한 후 대주단을 구성하기도 함.

그러나 투자개발사업에 있어서 보다 일반적인 형태는 차주가 주간사 금융기관의 경험과 인지도 등을 신뢰하여 최선을 다하는 조건(Best Effort Condition)으로 기채의뢰서를 발급하고 이후 대주단을 구성하는 방식이 있음.

② 대출기간의 중장기성

신디케이티드대출은 투자개발사업에 자주 활용되기 때문에 일반적으로 5년 이상인 경우가 많음.

국내에서 이루어진 최장기 신디케이티드대출의 경우 사회기반시설 민간투자사업에서 만기가 20년에 이름.

이와같이 대출기간이 매우 장기이기 때문에 필요시 대주단에 참여한 대주가 당해 대출금을 타 금융기관에 양도가 가능하도록 양도가능대출(Transferable Loan)의 형태로 약정됨.

또한 대출금 상환은 일시에 상환되는 방식이 아니라 거치기간(Grace Period)동안에는 이자만 지불하다가 그 이후에는 원금을 분할상환하는 방식으로 상환이 이루어지는 것이 일반적임.

③ 동일한 약정서 활용과 대출금의 대리은행에 의한 관리

신디케이티드대출에서는 하나의 약정서에 참여하는 모든 금융기관이 공동으로 약정서에 서명하고 날인함.

자금의 인출도 참여기관의 비율에 따라 공동으로 인출되고 담보의 효력도 공동으로 가짐.

대출약정 후에는 대리은행에 의하여 대출금 인출 및 원리금 상환 등 사후관리 업무가 이루어짐.

다. 리츠(Reits)

1) 리츠 개요

리츠는 투자자들로부터 금전을 위탁받아 부동산 또는 부동산 관련대출에 투자한 뒤 수익을 투자자들에게 배당하는 회사 또는 투자신탁으로 2001년 7월 국내에 도입됨.

리츠의 목적

기업・금융기관 구조조정 지원: 기업, 은행이 과다하게 보유한 부동산을 부동산투자회사가 매입하여 이들 기관의 유동성 위기를 해소하고 재무구조 개선.

새로운 건설수요 창출 및 침체 부동산경기 활성화: 임대주택, 오피스, 유통시설, 호텔 등 새로운 업무 제공. 건설회사는 개발자금을 지원받거나 미분양에 따른 위험을 회피.

일반인에게 대규모 부동산에 대한 투자기회 제공: 투자이익을 소규모 투자자들도 나누어 가질 수 있음. 임대주택에 대한 투자확대로 다양한 조건의 임대주택 공급.

낙후된 부동산 시장 선진화 및 투명화: 투기꾼에 의한 부동산투자가 수익을 바탕으로 투자하는 전문가시장으로 전환. 부동산투자자문, 감정평가, 시설관리 등 관련업종 발전.

라. 자산유동화증권 (ABS, ABCP)

1) 개요

자산유동화증권은 증권의 법적 성격 및 기초자산의 종류에 따라 다양하게 구분할 수 있는데, 크게 법적으로 회사채 성격이면 ABS, 기업어음이면 ABCP로 구분할 수 있음.

2) ABS (Asset-Backed Securities)

ABS(Asset-Backed Securities)는 부동산개발프로젝트를 진행하는 과정에서 금융회사가 시행사에게 실행한 대출채권을 기초로 하여 SPC가 발행한 자산유동화증권으로서 만기가 1~3년까지 장기라는 특징이 있음.

3) ABCP (Asset-Backed Commercial Paper)

ABCP(Asset-Backed Commercial Paper)는 자산유동화증권의 구조와 CP의 구조를 결합시킨 자산유동화어음으로 보통 90일 만기의 단기 유동화증권임.

| 구 분 | 장 점 | 단 점 |

|---|---|---|

| 일반대출 | 채권자와 채무자와의 관계가 명확 | 채무자의 전사업부문에서 발생할 부실에 모두 노출 |

| 부동산 PF | 채무자인 사업자의 다른 부문의 부실로 인해 초래될 영향 최소화 | 해당프로젝트의 사업성 악화시 채권회수의 가능성 낮음 |

| ABS | 최초 대출자금 조기회수로 대출 여력 확대, 위험을 ABS를 인수하는 다른 기관에 분산 | 부실의 여파가 최초 대출기관을 넘어 ABS를 인수한 여러 금융기관에 전파 |

| ABCP | ABS보다 만기가 짧고 조건이 간단하여 발행 및 자금 확보에 용이 | 만기가 해당 프로젝트의 현금흐름보다 짧고 차환발생이 무산될 위험 존재 |

마. 부동산 펀드

1) 부동산 펀드의 개념

부동산 펀드는 "다수의 투자자들로부터 부동산투자를 위해 모은 공동자금으로 전문적인 투자기관이 부동산이나 부동산 관련 대출 또는 유가증권에 투자하여 운용성과에 따른 수익을 분배해 주는 회사, 투자신탁 혹은 간접투자상품" 임.

또한 「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」의 적용을 받으며 투자자로부터 모집한 자금의 50% 이상을 "부동산 등"에 투자하는 집합 투자기구를 의미함.

바. 토지(자산)를 활용한 조달 방식

1) 개 요

관광시설의 투자소요자금을 조달하는 데 있어 토지, 건물 등 부동산에 대해서는 구입자금을 은행이나 모기지회사 같은 금융대출기관에서 조달하는 대신, 부동산 소유주(매도인)로부터 매수인이 매수자금을 융자받는 방식임.

2) 토지를 활용한 금융조달 방식의 구분

분할상환 방식

토지, 건물 등 부동산을 구입하는 경우 매도자와의 협의에 따라 대금 상환을 분할, 또는 연불 형태에 의하여 조달하고 필요에 따라 매도자에게 개발지역에 대한 사업 참여 기회 등 인센티브를 부여하는 방식.

지주공동사업 방식

관광시설사업 주체인 SPC에 토지 또는 건물 소유자가 현물출자방식에 의하여 지분에 참여하도록 하는 방식.

환지방식

관광시설 부지의 소유 구조가 복합적이고 지목 등이 다양한 경우에 해당 지구에 대한 종합적인 개발계획을 수립하여 단지를 조성하고 부지공사 완료 후 토지 소유자에게 지목이 변경된 토지를 소정의 비율로 환지시켜 주는 방식임.

주로 도시개발법에 의한 도시개발사업의 경우 환지방식이 적용되고 있음.